Podnikateľská činnosť sa nezaobíde bez prezentácie. Táto prezentácia môže mať rôzne formy - od prezentácie samotného obchodného mena, cez propagáciu predávaného tovaru či poskytovanej služby, až po reprezentáciu podnikateľov ako takých. V kontexte slovenského podnikania a jeho tradičných hodnôt zohráva kľúčovú úlohu aj víno, ktoré sa stáva nielen nástrojom na budovanie obchodných vzťahov, ale aj symbolom slovenskej kultúry a vinárskeho umenia.

Reprezentácia ako daňový a účtovný nástroj

Zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov ani zákon č. 222/2004 Z. z. o dani z pridanej hodnoty v z.n.p. explicitne nedefinujú pojem "náklady na reprezentáciu". Napriek tomu je možné pochopiť ich podstatu: ide o výdavky, ktorých primárnym cieľom je zvýšiť alebo udržať prestíž podnikateľa, jeho obchodného mena alebo celej spoločnosti.

Podľa § 21 ods. 1 písm. h) zákona o dani z príjmov sú výdavky na reprezentáciu vždy nedaňovými výdavkami. Existuje však výnimka týkajúca sa reklamných predmetov. Ak sú reklamné predmety zakúpené v hodnote do 17 eur za kus, môžu byť daňovým výdavkom. Táto výnimka sa však nevzťahuje na alkoholické nápoje, s výnimkou vína definovaného osobitným predpisom.

Pri platiteľovi DPH sa suma 17 eur posudzuje bez DPH. V prípade darčekových balení, ako sú koše, je potrebné sledovať limit 17 eur na celé balenie. Do hodnoty reklamného predmetu sa započítavajú nielen jeho nákupné ceny, ale aj všetky náklady na jeho obstaranie, vrátane dopravy či nákladov na zabalenie a potlač.

Príklad: Futbalový set ako reklamný predmet

Spoločnosť X, platiteľ DPH, ktorá sa zaoberá predajom vstupeniek na športové podujatia, zakúpila zmenšeniny futbalových dresov a šortiek ako dar svojim zákazníkom. Dresy stáli 15,50 eur bez DPH za kus a šortky 12,50 eur bez DPH za kus. Keďže spoločnosť daruje každému zákazníkovi celý futbalový set (dres + šortky), je potrebné sledovať celkovú hodnotu setu. Aj keď jednotlivé položky spĺňajú limit 17 eur, ich súčet v rámci setu by mohol tento limit prekročiť. K súčtu obstarávacích cien sa započítavajú aj náklady na dopravu, ktoré sa prepočítajú na počet darovaných setov. Ak by celková hodnota setu presiahla 17 eur bez DPH, celý výdavok by bol nedaňovým nákladom.

Víno ako špecifická kategória reprezentácie

Osobitné pravidlá platia pre alkoholické nápoje. Ak podnikateľ nakupuje fľaše alkoholu, či už na sklad, ako dar obchodným partnerom, alebo na konzumáciu na obchodných akciách či firemných večierkoch, daňovým výdavkom môže byť jedine víno, ktoré nepresahuje hodnotu 17 eur za jeden kus (fľašu). Zároveň však tento výdavok nesmie presiahnuť 5 % z vykázaného základu dane za dané zdaňovacie obdobie.

Vínom sa pritom rozumie alkoholický nápoj definovaný v § 4 ods. 3 zákona č. 530/2011 Z. z. o spotrebnej dani z alkoholických nápojov. Sem patria tiché vína, šumivé vína, tiché fermentované nápoje a šumivé fermentované nápoje. V prípade tvrdého alkoholu alebo iných alkoholických nápojov, ktoré nespadajú pod túto definíciu, ide vždy o nedaňový výdavok, pokiaľ nie je ich výroba hlavným predmetom činnosti podnikateľa.

Príklad: Víno na konci roka

Spoločnosť X z predchádzajúceho príkladu sa rozhodne na konci roka nakúpiť 20 fliaš vína v hodnote 12 eur bez DPH za kus. Keďže hodnota jednej fľaše nepresahuje 17 eur, výdavok za nákup vína je daňovo uznateľný. Spoločnosť si však musí skontrolovať, či jej základ dane za dané obdobie dosahuje minimálne 20-násobok hodnoty nákupu vína (t. j. 20 fliaš * 12 eur = 240 eur; 5 % zo základu dane musí byť aspoň 240 eur).

Výdavky na reprezentáciu a reklamné predmety, ktoré nespĺňajú podmienky daňovej uznateľnosti (okrem vína), sa uvádzajú v daňovom priznaní do tabuľky A ako položky, ktoré nie sú daňovými výdavkami.

DPH a reprezentácia: Odpočítanie dane pri reklamných predmetoch

Zákon o DPH síce nepozná pojem "výdavky na reprezentáciu", ale v § 49 ods. 7 písm. a) jednoznačne vymedzuje, že platitelia DPH nemôžu odpočítať DPH pri kúpe tovarov a služieb na účely pohostenia a zábavy.

Avšak, pri reklamných predmetoch do hodnoty 17 eur bez DPH za kus, ktoré sú dodávané bezodplatne (ako dar), podnikatelia (platitelia DPH) nemusia odvádzať DPH. Podľa § 8 ods. 3 zákona o DPH sa takéto bezodplatné dodanie tovaru na obchodné účely nepovažuje za dodanie tovaru za protihodnotu.

Zároveň, pri nákupe reklamných predmetov v hodnote neprevyšujúcej 17 eur za jeden predmet, majú platitelia DPH nárok na odpočítanie DPH. Ak hodnota reklamného predmetu presiahne 17 eur bez DPH za kus, podnikateľ si z tohto predmetu nemá nárok na odpočítanie DPH. Ak by napriek tomu DPH z takéhoto nákupu odpočítal, je pri následnom darovaní povinný túto DPH odviesť, akoby tovar predal.

Obchodné vzorky ako výnimka

Iná situácia nastáva pri dodávaní obchodných vzoriek. Tu nie je potrebné sledovať limit 17 eur na jeden predmet, ale je nutné dodržať podmienku, že ide o primerané obchodné vzorky.

Slovenské víno ako reprezentácia krajiny a kultúry

Okrem svojej funkcie v podnikaní má slovenské víno aj nesporný kultúrny a reprezentačný význam. Je neoddeliteľnou súčasťou slovenskej tradície, histórie a gastronómie. Snahy o jeho medzinárodnú prezentáciu sú preto kľúčové pre budovanie pozitívneho obrazu Slovenska.

V roku 2025 sa vína zo Slovenska opäť predstavia v prestížnom Dome vína vo francúzskom Bordeaux, v Cité du Vin. Tento krok nie je len o zaradení slovenských vín do degustácií, ale aj o komplexnej prezentácii slovenských vinohradníckych a vinárskych regiónov. "Urobili sme výber vín - voláme to Slovenská vinárska reprezentácia, a tie posielame do Bordeaux," uvádza sa v informáciách o tomto podujatí. Celkovo bolo vybraných 22 vinárov, z ktorých každého budú reprezentovať štyri kartóny vína. Táto iniciatíva podčiarkuje snahu o zaradenie slovenských vín medzi svetovú produkciu a zvýšenie ich prestíže na medzinárodnom poli.

Pestovanie hrozna na dvojakrovom vinohrade | PARAGRAPHIC

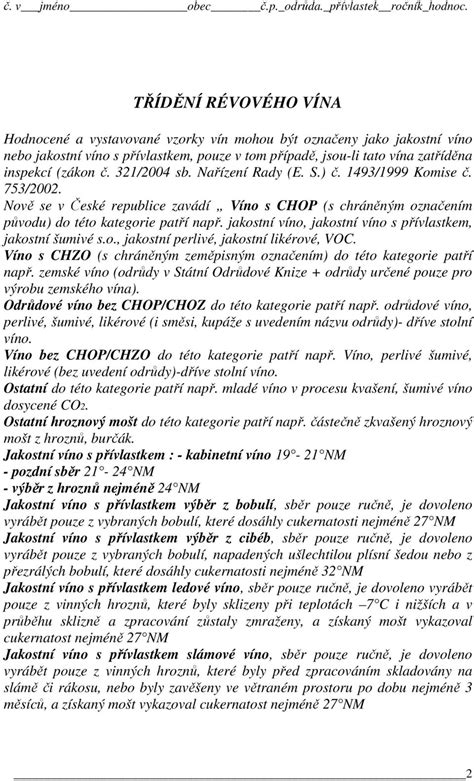

Kategórie slovenských vín: Od základnej po najvyššiu kvalitu

Slovenské vinárstvo sa riadi prísnymi pravidlami, ktoré zabezpečujú kvalitu a autenticitu produktov. Vína sú kategorizované podľa zemepisného označenia a kvality:

- Víno bez zemepisného označenia (Víno): Základná kategória, kde sa na etikete nesmie uvádzať menšia zemepisná jednotka ako štát. Hrozno môže pochádzať z celej EÚ. Na výrobu je možné použiť okrem muštových aj stolové odrody. Najnižšia cukornatosť muštu je 13 °NM.

- Víno s chráneným zemepisným označením (CHZO): Na etiketách sa nesmie uvádzať menšia zemepisná jednotka ako región. 100 % hrozna musí pochádzať zo slovenského vinohradníckeho regiónu a víno musí byť vyrobené na Slovensku. Minimálna cukornatosť muštu je 13 °NM a maximálny hektárový výnos je 20 000 kg.

- Víno s chráneným označením pôvodu (CHOP): Najvyššia kategória, do ktorej patria akostné vína a akostné vína s prívlastkom. Hrozno musí dosiahnuť minimálnu cukornatosť 16 °NM. Maximálny výnos je 18 000 kg z hektára. Možno obohatiť do 22 °NM (biele) a 24 °NM (červené). Príkladom CHOP je Malokarpatské víno, ak 100 % hrozna pochádza z Malokarpatskej vinohradníckej oblasti.

- Akostné vína s prívlastkom (CHOP alebo DSC): Tradičný pojem pre označenie kvality. Hrozno sa musí zbierať v plnej zrelosti a nesmie sa obohacovať ani chemicky konzervovať inak ako oxidom siričitým. Maximálny hektárový výnos je 12 000 kg (v Tokaji 9 500 kg). Patria sem kategórie ako kabinetné víno, neskorý zber, výber z hrozna, ľadové víno a slamové víno.

Tradičné označenia a ich význam

Okrem oficiálnych kategórií existujú aj tradičné označenia, ktoré obohacujú slovenskú vinársku kultúru:

- Mladé víno: Víno plnené do fliaš pred koncom kalendárneho roka zberu hrozna. Môže sa uvádzať na trh od prvého pondelka v novembri.

- Svätokatarínske víno: Označuje mladé vína vyrobené zo slovenských vinohradníckych regiónov z tradičných muškátových odrôd.

- Panenská úroda: Víno vyrobené z hrozna z prvej úrody vinohradu po vysadení (najneskôr štvrtý rok).

- Archívne víno: Víno, ktoré môže byť uvedené na trh najskôr tri roky po zbere a spracovaní hrozna.

Slovenské víno tak nie je len daňovým nástrojom alebo propagačným predmetom. Je to živá súčasť národnej identity, ktorá si zaslúži pozornosť a podporu nielen v rámci podnikateľského prostredia, ale aj na medzinárodnej scéne. Jeho prezentácia v globálnych vinárskych centrách, ako je Bordeaux, je kľúčovým krokom k tomu, aby sa slovenské víno stalo synonymom kvality a tradície.

tags: #vino #ako #reprezentacne