Úvod do sveta nealkoholických nápojov

Nealkoholické nápoje predstavujú širokú a dynamickú kategóriu produktov, ktoré sú konzumované na celom svete. Ich popularita pramení z rozmanitosti chutí, dostupnosti v rôznych formách balenia a ich všestranného použitia. Od osviežujúcich sýtených nápojov až po menej sladké varianty, tento sektor neustále inovuje, aby uspokojil meniace sa preferencie spotrebiteľov. V posledných rokoch sa však v kontexte slovenskej ekonomiky objavili nové výzvy a príležitosti, najmä v súvislosti s daňovou politikou a snahou o podporu verejného zdravia a konsolidáciu verejných financií. Tento článok sa zameria na proces výroby nealkoholických nápojov, s osobitným dôrazom na využitie výrobných kapacít v Slovenskej republike a na vplyv legislatívnych zmien na tento sektor.

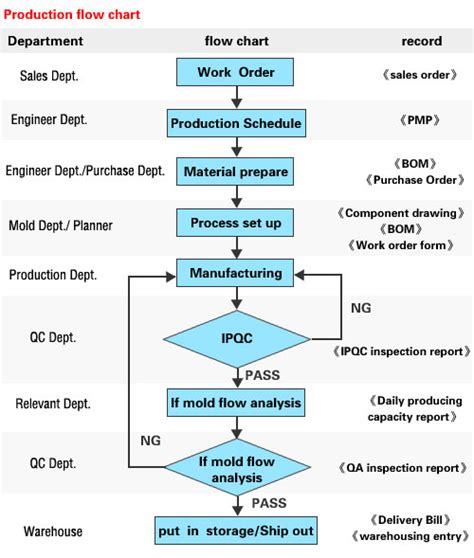

Zloženie a výrobný proces nealkoholických nápojov

Základnými zložkami nealkoholických nápojov sú voda, cukor a arómy. Voda, ktorá tvorí viac ako 90 % hotového výrobku, musí byť vysoko kvalitná a bez kontaminantov. Cukor slúži ako sladidlo a zdroj energie, zatiaľ čo arómy, ktoré môžu pochádzať z prírodných alebo umelých zdrojov (ovocné výťažky, bylinky, koreniny), dodávajú nápoju charakteristickú chuť.

Proces výroby začína prípravou zmesi vody a cukru. K tejto základnej zmesi sa následne pridávajú arómy. Karbonizácia, teda vstrekovanie oxidu uhličitého do zmesi, je kľúčovým krokom, ktorý zabezpečuje charakteristické perlenie a chuť, ktoré spotrebitelia očakávajú. Po výrobe a sýtení nasleduje balenie. Tento proces zahŕňa plnenie plechoviek, fliaš alebo kartónových obalov nápojom a ich následné uzatváranie, aby sa zabránilo kontaminácii.

Kontrola kvality a udržateľnosť v nápojovom priemysle

Kontrola kvality je neoddeliteľnou súčasťou výroby nealkoholických nápojov. Zabezpečuje, že hotový výrobok spĺňa požadované normy týkajúce sa chuti, vzhľadu a bezpečnosti. Opatrenia na kontrolu kvality zahŕňajú testovanie vody používanej vo výrobnom procese, monitorovanie čistoty cukru a ochucujúcich zložiek a testovanie úrovne sýtenosti hotového výrobku.

Odvetvie nealkoholických nápojov dosiahlo významný pokrok v oblasti technológií a udržateľnosti. Výrobný proces v súčasnosti zahŕňa používanie moderných zariadení a technológií na zefektívnenie procesu a zníženie množstva odpadu. Iniciatívy zamerané na udržateľnosť sú prioritou, pričom mnohé spoločnosti sa snažia znížiť svoj vplyv na životné prostredie.

Legislatívne zmeny a ich vplyv na sektor nealkoholických nápojov

V posledných rokoch došlo na Slovensku k zavedeniu nových legislatívnych opatrení, ktoré priamo ovplyvňujú sektor výroby a predaja nealkoholických nápojov. Od januára platí na Slovensku nová daň zo sladených nápojov, ktorá má za cieľ zvýšiť príjmy štátu a podporiť verejné zdravie. Táto daň zasiahla sektor výroby nealkoholických nápojov najviac spomedzi potravinárov, ako uvádza Asociácia výrobcov nealkoholických nápojov a minerálnych vôd (AVNM).

V dôsledku zavedenia dane čelia výrobcovia nápojov poklesu trhu, presunu spotreby k lacnejším alternatívam, menším baleniam a zvýšeným cezhraničným nákupom. Cena sladených nápojov sa zvýšila nad úroveň novej dane, najmä u tradičných sladených nápojov. Podľa Inštitútu finančnej politiky (IFP) poklesla spotreba sladených nápojov medziročne o približne 12 % a čiastočne sa presunula do menších balení nápojov.

Výrobcovia sa obávajú ďalšieho zdražovania v dôsledku pripravovaných konsolidačných opatrení pre rok 2026, ak by vláda pristúpila k zvyšovaniu DPH na potraviny a nápoje alebo sadzieb daní na sladené nápoje. Predaj nápojov zároveň tvorí takmer štvrtinu tržieb v slovenských reštauráciách a gastro zariadeniach. Ďalšie zvyšovanie cien môže ohroziť konkurencieschopnosť slovenských gastro prevádzok v porovnaní s okolitými krajinami a zvýšiť cezhraničné nákupy Slovákov.

Uplatňovanie sadzieb DPH na vybrané produkty a služby

Problematika uplatňovania správnych sadzieb DPH je komplexná a často vyžaduje detailnú znalosť legislatívy a klasifikácie produktov. Zákon o DPH definuje rôzne sadzby dane - základnú 23 %, zníženú 19 % a zníženú 5 %.

Znížená sadzba dane 19 %

Znížená sadzba dane 19 % sa uplatňuje na tovary uvedené v prílohe č. 7, bode 1 zákona o DPH. Napríklad, čaje z Japonska, zatriedené do kapitoly 21 Spoločného colného sadzobníka a určené na ľudskú konzumáciu alebo na výrobu tovarov vhodných na ľudskú konzumáciu, podliehajú tejto sadzbe.

Znížená sadzba dane 5 %

Znížená sadzba dane 5 % sa uplatňuje na tovary uvedené v prílohe č. 7, bodoch 2 a 3 zákona o DPH. Príkladom je včelí med zo Srbska, zatriedený pod číselným znakom „0409 00 00“ SCS, pri ktorého predaji v tuzemsku sa uplatňuje táto sadzba.

Výnimka z uplatnenia zníženej sadzby dane sa vzťahuje aj na niektoré služby. Znížená 5 % sadzba dane sa uplatňuje v rámci prevádzky športových zariadení, konkrétne len na služby súvisiace so vstupom na športové podujatie, čo v zmysle čl. 32 vykonávacieho nariadenia Rady č. 282/2011 predstavuje právo na vstup na športové podujatie. Rovnako sa uplatňuje aj na služby fitnescentier, konkrétne len na služby súvisiace so vstupom do fitnescentier. Rozhodujúcim kritériom je to, čo je v skutočnosti predmetom úhrady zákazníka za vstupné.

Znížená 5 % sadzba dane sa uplatňuje aj v rámci aktivít sociálnej ekonomiky, ak sú splnené podmienky ustanovené v § 27 ods. 3 písm. c) zákona o DPH. Tieto podmienky zahŕňajú charakter aktivít sociálnej ekonomiky podľa § 3 zákona č. 112/2018 Z. z. a postavenie registrovaného sociálneho podniku podľa § 5 ods. 2 zákona č. 112/2018 Z. z.

Výnimky a špecifické prípady

Slovo „ex“ pri číselnom znaku znamená, že z daného číselného znaku sa 5 % sadzba DPH uplatňuje explicitne iba na tovar uvedený pri tomto číselnom znaku v opise tovaru. Napríklad, pri tovare „ex 0207“ platí, že hydinové mechanicky separované mäso sem nepatrí, pretože popis tovaru priamo uvádza len mäso a jedlé droby z domácej hydiny, čerstvé alebo chladené.

Pojem reštauračná služba je špecificky definovaný. Aby sa dodanie jedla považovalo za reštauračnú službu, musia byť pri jeho dodaní zákazníkovi poskytnuté aj podporné služby ako napr. poskytnutie obsluhy, priestoru na konzumáciu, umývateľného riadu, príborov, nábytku, toaliet či iného priestoru pre zákazníkov. Ak sa tieto podporné služby neposkytnú, ide o dodanie tovaru. Podávanie alkoholických nápojov s obsahom alkoholu viac ako 0,5 % objemu v rámci poskytovania reštauračných a stravovacích služieb, ktoré sa nenachádzajú v prílohe č. 7, podlieha základnej sadzbe dane 23 %.

Miesto dodania služieb a jeho vplyv na uplatnenie DPH

Pre správne uplatnenie DPH pri službách je kľúčové určiť miesto dodania. Základným pravidlom je určenie miesta podľa postavenia zákazníka.

- Zdaniteľná osoba (podnikateľ) s usadením v inom členskom štáte EÚ: Miesto dodania služby je iný členský štát.

- Zdaniteľná osoba (podnikateľ) s usadením v tuzemsku: Miesto dodania je tuzemsko.

- Nezdaniteľná osoba (nepodnikateľ): Miesto dodania sa určuje podľa § 15 ods. 3 zákona o DPH.

Ak platiteľ dodá službu inému platiteľovi, alebo podnikateľovi, ktorý má miesto podnikania v tuzemsku, službu nezdaňuje, ale si hodnotu dodanej služby započíta do obratu pre účely registrácie podľa § 4 ods. 1 zákona o DPH.

Zahraničná osoba (podnikateľ usadený v zahraničí) dodávajúca služby do tuzemska slovenským zákazníkom (zdaniteľným osobám alebo právnickým osobám registrovaným pre daň) je povinná platiť daň v tuzemsku (§ 69 ods. 3 zákona o DPH).

Služby vzťahujúce sa na nehnuteľnosť

Pri službách vzťahujúcich sa na nehnuteľnosť sa miesto dodania určuje podľa toho, kde sa nehnuteľnosť nachádza. K týmto službám patria ubytovacie služby, služby realitných maklérov, služby architektov, stavebný dozor a služby zamerané na koordináciu a prípravu stavebných prác.

Ak sa služby vzťahujú k nehnuteľnosti s miestom dodania v tuzemsku, osobou povinnou platiť daň je podľa § 69 ods. 2 písm. a) zákona o DPH tuzemský odberateľ - platiteľ dane, ak ide o stavebné práce zatriedené v sekcii F Klasifikácie produktov podľa činnosti (CPA). V prípade, že zahraničná osoba dodá služby vzťahujúce sa k nehnuteľnosti s miestom dodania v tuzemsku tuzemskej zdaniteľnej osobe, vzniká tejto tuzemskej zdaniteľnej osobe - odberateľovi povinnosť platiť daň.

Ak sa služby vzťahujú k nehnuteľnosti nachádzajúcej sa v inom členskom štáte (IČŠ) alebo v treťom štáte, miestom dodania je IČŠ alebo tretí štát. V takom prípade sa služby nezdaňujú tuzemskou DPH. Odporúča sa dodávateľovi služby informovať sa na legislatívu platnú v príslušnom členskom štáte alebo treťom štáte.

Využitie výrobných kapacít a výzvy pre slovenský priemysel

Sektor výroby nealkoholických nápojov na Slovensku čelí výzvam spojeným s novou daňovou legislatívou a rastúcimi nákladmi. Zavedenie dane zo sladených nápojov, ako aj potenciálne zvýšenie DPH, môžu viesť k zníženiu domácej spotreby a k presunu nákupov do zahraničia. To môže mať negatívny dopad na využitie výrobných kapacít slovenských podnikov.

Asociácia výrobcov nealkoholických nápojov a minerálnych vôd (AVNM) upozorňuje, že konsolidačné opatrenia vlády zasiahli sektor najviac spomedzi potravinárov. Pokles trhu, presun spotreby k lacnejším alternatívam a zvýšené cezhraničné nákupy sú dôsledkami týchto opatrení.

Pre efektívne využitie výrobných kapacít a udržanie konkurencieschopnosti je nevyhnutné, aby sa priemysel prispôsobil meniacim sa podmienkam. Inovácie v produktovej ponuke, zameranie sa na zdravšie alternatívy a optimalizácia výrobných procesov môžu pomôcť zmierniť negatívne dopady. Zároveň je dôležité, aby legislatívne opatrenia boli premyslené a zohľadňovali dlhodobý vplyv na domáci priemysel a zamestnanosť. Podpora domácej produkcie a investícií do modernizácie výrobných liniek by mohli byť kľúčové pre budúcnosť sektora.