V kontexte slovenského daňového systému predstavuje víno špecifickú kategóriu alkoholických nápojov, ktorá podlieha reguláciám nielen zo strany zákona o dani z príjmov, ale predovšetkým zákona o spotrebných daniach. Pochopenie týchto predpisov je kľúčové pre správne pochopenie daňovej zodpovednosti spojenú s výrobou, distribúciou a konzumáciou tohto obľúbeného nápoja. Tento článok sa zameriava na komplexné zmapovanie právneho rámca týkajúceho sa vína, jeho zdanenia a jeho klasifikácie v rámci daňových zákonov.

Definícia vína a súvisiacich pojmov v legislatíve

Na účely legislatívy, najmä v kontexte spotrebných daní, je dôležité presne definovať, čo sa rozumie pod pojmom „víno“. Zákon č. 309/1993 Z. z. (hoci v súčasnosti zrušený, jeho terminológia a definície boli premietnuté do neskorších predpisov) definoval hroznové víno ako nápoj vyrobený alkoholovým kvasením hroznového muštu, a to buď úplným, alebo čiastočným, bez ohľadu na to, či je dosýtený oxidom uhličitým. Tento základný rámec bol ďalej rozšírený a upresnený.

Pre účely zákona o spotrebných daniach z alkoholických nápojov (v súčasnosti primárne zákon č. 530/2011 Z. z.) sa za alkoholický nápoj, ktorému je víno, považuje nápoj v zmysle príslušných ustanovení. Dôležité je rozlíšiť aj iné kategórie, ako napríklad:

- Šumivé víno: Nápoj vyrobený z čerstvého hrozna, hroznového muštu alebo vína, obsahujúci alkohol a oxid uhličitý, ktorý pri uzatvorenom obsahu pri teplote 20°C dosahuje pretlak najmenej 0,3 MPa.

- Medziprodukty: Kvasené alkoholické nápoje, ktoré nie sú klasifikované ako víno alebo pivo, a ktorých skutočný objemový obsah alkoholu je vyšší ako 1,2 % objemu, ale nepresahuje 22 % objemu.

- Lieh: V širšom zmysle etylalkohol v zmesi s inými alkoholmi a prchavými látkami. Pre účely zákona o spotrebnej dani z liehu je definovaný ako destilát.

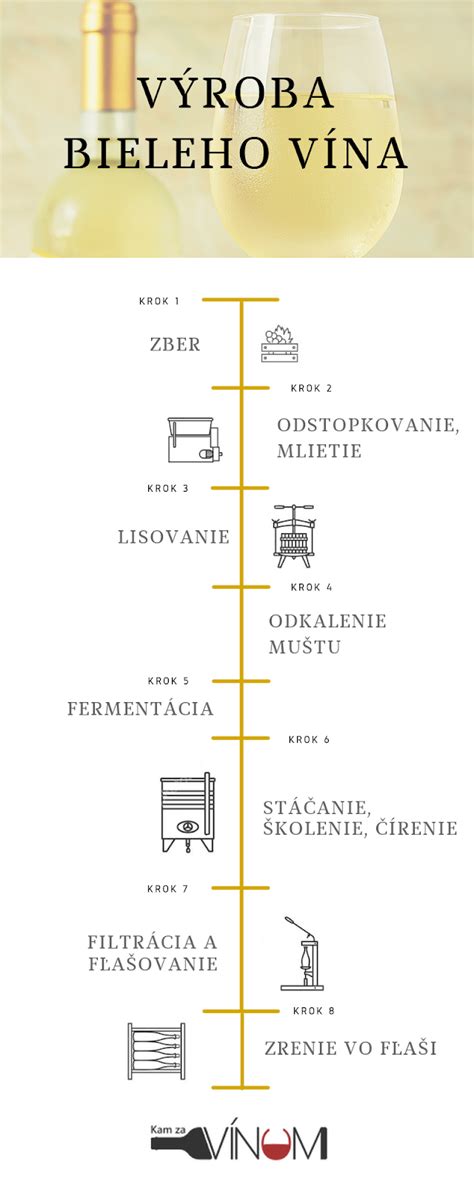

Zber a prešovanie hrozna - výroba domáceho vína u Tomáša

Definícia pojmu „výroba vína“ zahŕňa celý proces spracovania hrozna na víno, jeho následné ošetrovanie, školenie, ako aj použitie na výrobu iného druhu vína a jeho konečné stáčanie do obalov pripravených na distribúciu a spotrebu.

Spotrebné dane a ich uplatňovanie na víno

Zákon č. 530/2011 Z. z. o spotrebných daniach detailne upravuje zdaňovanie alkoholických nápojov, vrátane vína. Dôležité je rozlišovať medzi rôznymi druhmi vína a ich daňovým režimom.

- Tiché vína: Na Slovensku sa tiché vína zdanili nulovou sadzbou spotrebnej dane. Táto nulová sadzba je v súlade s európskou legislatívou, konkrétne so smernicou Rady 92/84/EHS, ktorá umožňuje členským štátom uplatňovať nulovú sadzbu dane na tiché vína. Táto nulová sadzba je minimálnou sadzbou a nie je považovaná za výnimku. Nulová sadzba je primárne využívaná členskými štátmi, ktoré sú významnými producentmi tichých vín.

- Šumivé vína: Na rozdiel od tichých vín, šumivé vína podliehajú spotrebnej dani. Sadzba dane na šumivé vína je stanovená na 80,00 €/hl.

- Medziprodukty: Patria sem aj určité kategórie vínových nápojov, ktoré nespĺňajú presné definície tichého alebo šumivého vína. Na medziprodukty sa uplatňuje sadzba dane vo výške 82,92 €/hl.

Vznik daňovej povinnosti nastáva v momente, keď je víno vyňaté z režimu pozastavenia dane alebo je vyrobené mimo tohto režimu. Režim pozastavenia dane umožňuje odloženie vzniku daňovej povinnosti až do momentu uvedenia vína do daňového voľného obehu. Tento režim sa primárne vzťahuje na víno nachádzajúce sa v daňovom sklade. Daňový sklad je definovaný ako priestorovo ohraničené miesto, kde sa víno vyrába, spracováva, prijíma, skladuje alebo odosiela v rámci podnikateľskej činnosti.

Daňové skladovanie a preprava vína

Zákon o spotrebných daniach detailne upravuje pravidlá pre skladovanie a prepravu alkoholických nápojov, vrátane vína. Prevádzkovatelia daňových skladov (výrobcovia vína, sklady vína) majú povinnosť viesť presné evidencie v súlade so zákonom. Tieto evidencie sú kľúčové pre daňový dozor a kontrolu.

Preprava alkoholických nápojov sa riadi špecifickými postupmi, ktoré závisia od toho, či je nápoj prepravovaný v režime pozastavenia dane alebo mimo tohto režimu. Postupy pri preprave v pozastavení dane na daňovom území, v rámci EÚ, pri dovoze či vývoze, ako aj pri nedostupnosti elektronického systému, sú podrobne upravené v § 17 až § 25 zákona č. 530/2011 Z. z.

Preprava mimo pozastavenia dane na podnikateľské účely, vrátane zásielkového obchodu, je regulovaná paragrafmi § 27 až § 30. V rámci týchto procesov je často vyžadované zloženie zábezpeky na daň, ktorej výška a zníženie sú špecificky upravené.

Víno a daň z príjmov: Náklady na reprezentáciu a reklamné predmety

Zákon o dani z príjmov (zákon č. 595/2003 Z. z.) sa dotýka problematiky vína predovšetkým v kontexte daňovej uznateľnosti výdavkov. Náklady na reprezentáciu sú vo všeobecnosti považované za nedaňové výdavky, s výnimkou reklamných predmetov.

- Reprezentácia: Náklady na reprezentáciu sú definované ako výdavky, ktorých primárnym účelom je zvýšiť alebo udržať prestíž podnikateľa alebo jeho obchodného mena. Podľa § 21 ods. 1 písm. h) zákona o dani z príjmov sú tieto výdavky vždy nedaňové.

- Reklamné predmety: Výnimkou z pravidla o nedaňových výdavkoch na reprezentáciu sú výdavky na zakúpenie reklamných predmetov v hodnote neprevyšujúcej 17 eur za kus. Do tejto hodnoty sa započítavajú aj náklady na obstaranie.

- Víno ako reklamný predmet: V prípade vína existuje špecifické pravidlo. Víno, ktoré nepresahuje hodnotu 17 eur za jeden predmet (fľašu), môže byť daňovo uznateľným výdavkom, avšak s ďalším obmedzením - najviac do výšky 5 % z vykázaného základu dane za príslušné zdaňovacie obdobie. Toto pravidlo platí pre víno definované v § 4 ods. 3 zákona č. 530/2011 Z. z. (tiché víno, šumivé víno, tichý a šumivý fermentovaný nápoj).

- Tvrdý alkohol a iné alkoholické nápoje: Nákup tvrdého alkoholu alebo iných alkoholických nápojov, ktoré nespĺňajú definíciu vína podľa § 4 ods. 3 zákona o spotrebnej dani, sú vždy nedaňovým výdavkom, pokiaľ nie je ich výroba hlavným predmetom činnosti podnikateľa.

Je dôležité rozlišovať medzi reklamnými predmetmi a darčekovými baleniami. Pri darčekových košoch sa hodnota jednotlivých položiek sčítava, a celkový kôš je potom posudzovaný ako jeden reklamný predmet.

Súkromná výroba vína a iných alkoholických nápojov

Zákon rozoznáva aj situácie súkromnej výroby, najmä v kontexte liehovarníckeho priemyslu. Súkromná výroba destilátu je nepodnikateľská činnosť fyzickej osoby s limitom výroby 25 litrov 100% alkoholu na osobu za kalendárny rok. Existujú prísne pravidlá pre registráciu, oznamovanie výroby a dodržiavanie bezpečnostných opatrení.

Podobne aj súkromný výrobca piva, ktorý vyrobí viac ako 10 hektolitrov piva za kalendárny rok, vzniká daňová povinnosť z množstva presahujúceho tento limit.

Zdanenie tichého vína: Historické súvislosti a súčasný stav

Snahy o zdanenie tichých vín inou ako nulovou sadzbou dane existujú na Slovensku už od roku 2003. Tieto snahy sú často odôvodňované potrebou daňovej spravodlivosti a sú neraz sprevádzané zavádzajúcimi tvrdeniami v médiách. Avšak, ako vyplýva z európskej legislatívy, nulová sadzba dane na tiché vína je plne v súlade s pravidlami EÚ.

Zavedenie spotrebnej dane na tiché vína by si vyžadovalo komplexnú rekonštrukciu celého zákona, nielen úpravu sadzby. Okrem toho, nulová sadzba dane sa uplatňuje aj v susedných krajinách (Česká republika, Maďarsko, Rakúsko), čo by pri jej zvýšení mohlo viesť k nákupu vína v týchto krajinách, najmä v pohraničných oblastiach.

Problémom pri potenciálnom zdanení tichého vína, najmä v kontexte domácich výrobcov, je aj samotné určenie momentu vzniku daňovej povinnosti a výšky základu dane. V štádiu búrlivého kvasenia je presné určenie objemu vína a jeho zloženia prakticky nemožné, čo by viedlo k nespravodlivému zdaneniu v porovnaní s podnikateľskými subjektmi v režime pozastavenia dane. Zavedenie kontrolných mechanizmov a evidencie by bolo mimoriadne nákladné a byrokraticky náročné, najmä vzhľadom na veľký počet domácností, ktoré si víno vyrábajú pre vlastnú spotrebu.

Zákon z roku 2003, ktorý znížil sadzbu spotrebnej dane na tiché víno na nulu, bol výsledkom neblahých skúseností z minulosti a snahy o zosúladenie s právom EÚ. Zabezpečil sa tak pragmatický prístup, ktorý zabraňuje zbytočnej byrokracii spojenej s mesačným podávaním daňových priznaní s nulovou daňou.

V konečnom dôsledku, aj keď sa často hovorí o „nezdanení“ tichého vína, ide skôr o uplatňovanie nulovej sadzby dane v súlade s európskou legislatívou, čo v praxi znamená, že daňová povinnosť pri jeho výrobe a predaji nevzniká v takom rozsahu ako pri iných alkoholických nápojoch. Dôležité je však dodržiavať všetky súvisiace predpisy, najmä pokiaľ ide o skladovanie, prepravu a oznamovacie povinnosti, aby sa predišlo sankciám.