Proces odpisovania majetku predstavuje kľúčový prvok účtovného a daňového systému každej firmy. Ide o postupné zahrňovanie nákladov na obstaranie dlhodobého majetku, ako sú budovy či stroje, do daňových výdavkov počas jeho predpokladanej doby použiteľnosti. Toto postupné opotrebenie majetku, vyjadrené v peniazoch, sa nazýva odpisy. V slovenskom daňovom systéme je odpisovanie hmotného majetku detailne upravené zákonom č. 595/2003 Z. z. o dani z príjmov (ďalej len „zákon o dani z príjmov“), ktorý definuje nielen dobu odpisovania, ale aj spôsob jeho zaradenia do jednotlivých odpisových skupín.

Základné princípy odpisovania majetku

Odpisovať je potrebné dlhodobý hmotný majetok, ktorého doba použiteľnosti je dlhšia ako jeden rok. Patria sem napríklad výrobné linky, stroje, vozidlá alebo budovy. V prípade hnuteľných vecí, ako sú notebooky či nábytok, s obstarávacou cenou do 1 700 eur vrátane a dobou použiteľnosti dlhšou ako jeden rok, si účtovná jednotka môže zvoliť, či tento majetok zaradí do dlhodobého majetku a bude ho odpisovať, alebo ho zahrnie jednorazovo do nákladov. Odpisovanie sa však týka aj dlhodobého nehmotného majetku, ktorý sa na rozdiel od hmotného majetku neodpisuje do odpisových skupín, ale daňovo sa odpisuje v súlade s účtovnými odpismi (s výnimkou goodwillu a záporného goodwillu).

Zákon o dani z príjmov v súčasnosti definuje sedem odpisových skupín (od 0 do 6) pre dlhodobý hmotný majetok. V prvom roku odpisovania je nevyhnutné hmotný majetok zaradiť do jednej z týchto skupín. Kľúčové pre správne zaradenie je Príloha č. 1 zákona o dani z príjmov, ktorá detailne špecifikuje jednotlivé druhy majetku a ich zaradenie do príslušných odpisových skupín. Pri zatrieďovaní hmotného majetku, s výnimkou budov a stavieb, sa vychádza z kódu štatistickej klasifikácie produktov podľa činností (SKP). Pre budovy a stavby sa používa kód Klasifikácie stavieb podľa Vyhlášky Štatistického úradu SR č. 323/2010 Z. z. V prípade budov s viacerými účelmi je rozhodujúce ich hlavné využitie, určené z celkovej úžitkovej plochy, pre zaradenie do konkrétnej odpisovej skupiny.

Majetok, ktorý nemožno zaradiť do odpisových skupín podľa prílohy a ktorého doba použiteľnosti nie je určená inými predpismi, sa na účely odpisovania zaraďuje do odpisovej skupiny 2 s dobou odpisovania 6 rokov. Toto pravidlo však neplatí pre hmotný majetok odpisovaný časovou alebo výkonovou metódou podľa § 26 ods. 3 zákona o dani z príjmov.

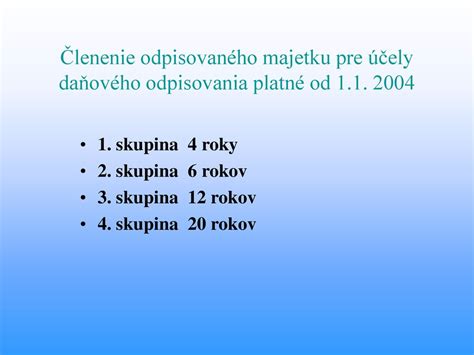

Odpisové skupiny a ich charakteristika

Zákon o dani z príjmov definuje nasledujúce odpisové skupiny:

- Odpisová skupina 0: Táto skupina bola doplnená do zákona o dani z príjmov s účinnosťou od roku 2020. Zahŕňa napríklad elektromobily, ktoré sa odpisujú po dobu 2 rokov.

- Odpisová skupina 1: Majetok s odhadovanou najkratšou dobou použiteľnosti v rámci odpisovaného majetku. Doba odpisovania je stanovená na 4 roky. Sem patria napríklad osobné automobily (okrem luxusných), stroje a zariadenia na poľnohospodárske účely, či pestovateľské celky trvalých porastov s dobou plodnosti dlhšou ako tri roky.

- Odpisová skupina 2: Majetok s predpokladanou dlhšou životnosťou a použiteľnosťou ako v prvej skupine. Doba odpisovania je 6 rokov. Do tejto skupiny sa zaraďujú napríklad výrobné technológie (elektrické motory, plynové generátory, stroje pre metalurgiu, turbíny, pece, horáky, chladiace a mraziace zariadenia), počítače, tlačiarne, ale aj drobné stavby podľa stavebného zákona.

- Odpisová skupina 3: Doba odpisovania je 8 rokov. Táto skupina je určená pre zložitejšie výrobné technológie a stroje.

- Odpisová skupina 4: Doba odpisovania je 12 rokov. Sem patria napríklad diaľkové telekomunikačné siete a vedenia, miestne elektrické a telekomunikačné rozvody a vedenia, či rozvody počítačových sietí.

- Odpisová skupina 5: Doba odpisovania je 20 rokov. Zaraďujú sa sem inžinierske stavby, ktoré nie je možné zaradiť do iných skupín, napríklad parkovacie miesta (vonku) a parkovacie domy.

- Odpisová skupina 6: Najdlhšia doba odpisovania, stanovená na 40 rokov. Táto skupina je primárne určená pre budovy a stavby, pričom existujú špecifické úpravy pre budovy kúpeľné, ubytovacie a športové.

Zmeny v odpisovaní technického zhodnotenia a opráv

Zákon o dani z príjmov prešiel v posledných rokoch viacerými zmenami týkajúcimi sa odpisovania technického zhodnotenia a opráv.

- Do 31.12.2017: Úhrn technického zhodnotenia a opráv vykonaných na budove, v ktorej sa poskytuje kúpeľná starostlivosť a s ňou spojené služby, sa považoval za iný majetok, ak bol najmenej 10 % vstupnej ceny tejto budovy. Zaradzoval sa do 2. odpisovej skupiny.

- Od 1.1.2018 do 31.12.2020: Došlo k zrušeniu zvýhodneného spôsobu odpisovania technického zhodnotenia a opráv na budovách určených na kúpeľnú starostlivosť. Rovnako sa zrušilo aj zvýhodnené odpisovanie samotných budov určených na kúpeľnú starostlivosť. V tomto období však bola pri kúpeľných budovách zaradených v odpisovej skupine č. 6 dobrovoľná možnosť vybrať si dobu odpisovania v rozmedzí od 20 do 40 rokov.

- Od 1.1.2021: Nastalo ďalšie zrušenie zvýhodneného spôsobu odpisovania, a to aj pri budovách slúžiacich na ubytovanie vlastných zamestnancov. Doba odpisovania pri budovách určených na kúpeľnú starostlivosť je teraz pevne stanovená na 40 rokov.

- Od 1.1.2026 (s platnosťou už pre zdaňovacie obdobie roka 2025 v prípade hospodárskeho roka začatého v roku 2024 a skončeného v roku 2025): Za iný majetok sa bude považovať súhrn technického zhodnotenia a opráv vykonaných na budovách poskytujúcich ubytovacie služby, budovách určených pre šport a športových stavieb, ak ich hodnota dosiahne minimálne 10 % vstupnej ceny týchto budov. Tento majetok sa bude odpisovať rovnako ako prenajaté budovy na tento účel.

Odpisy | Zmena doby použiteľnosti

Metódy odpisovania a ich uplatnenie

Daňovník má pri odpisovaní hmotného majetku na výber z dvoch metód:

- Rovnomerné odpisovanie (§ 27 zákona o dani z príjmov): Pri tejto metóde sa ročný odpis vypočíta ako podiel vstupnej ceny hmotného majetku a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu. V prvom roku odpisovania sa uplatňuje len pomerná časť ročného odpisu, závislá od počtu mesiacov, počas ktorých bol majetok v užívaní.

- Zrýchlené odpisovanie (§ 28 zákona o dani z príjmov): Túto metódu je možné použiť len pre hmotný majetok zaradený do odpisovej skupiny 2 a 3. Pri tejto metóde sú odpisy v prvých rokoch odpisovania vyššie a v nasledujúcich rokoch klesajú. Je vhodná pre daňovníkov, ktorí očakávajú v prvých rokoch podnikania vyššie zisky a chcú ich prostredníctvom zrýchlených odpisov znížiť.

Daňovník si môže zvoliť metódu odpisovania, pričom pri rovnomernom odpisovaní sa ročný odpis vypočíta ako podiel vstupnej ceny hmotného majetku a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu. V prvom roku odpisovania sa uplatní len pomerná časť z ročného odpisu v závislosti od počtu mesiacov, počnúc mesiacom jeho zaradenia do užívania do konca zdaňovacieho obdobia.

Technické zhodnotenie a jeho odpisovanie

Technické zhodnotenie vykonané na plne odpísanom hmotnom majetku sa považuje za iný majetok podľa § 22 ods. 6 písm. e) zákona o dani z príjmov. Tento majetok sa zaradí do odpisovej skupiny, v ktorej je zaradená budova alebo stavba, na ktorej bolo technické zhodnotenie vykonané. Napríklad, technické zhodnotenie na kúpeľnej budove zaradenej do odpisovej skupiny 6 sa bude odpisovať tiež v odpisovej skupine 6 s dobou odpisovania 40 rokov.

Ak ide o technické zhodnotenie u nájomcu, postupuje sa podľa § 24 ods. 2 zákona o dani z príjmov. Nájomca toto technické zhodnotenie zaradí do odpisovej skupiny, v ktorej je zaradený prenajatý hmotný majetok u prenajímateľa. Prenajímateľ by napríklad technické zhodnotenie skladovej haly posúdil ako súčasť budovy odpisovanej v odpisovej skupine č. 5. Ak by však išlo o drobnú stavbu podľa stavebného zákona, zaradila by sa do odpisovej skupiny č. 4.

Zjednotenie odpisovania finančného prenájmu

Od 1. januára 2015 došlo k zjednoteniu spôsobu odpisovania majetku bez ohľadu na formu jeho obstarania. Majetok obstaraný formou finančného prenájmu (okrem pozemkov) sa už neodpisuje počas doby trvania prenájmu, ale metódou rovnomerného alebo zrýchleného odpisovania, v závislosti od jeho zaradenia do príslušnej odpisovej skupiny.

Príklady z praxe

Príklad 1: Technické zhodnotenie na plne odpísanej kúpeľnej budoveNa daňovo plne odpísanej kúpeľnej budove (ktorá bola odpísaná v roku 2022) bolo v roku 2024 vykonané technické zhodnotenie vo výške 10 000 eur. Toto technické zhodnotenie je považované za iný majetok a zaradí sa do odpisovej skupiny 6, s dobou odpisovania 40 rokov. Vykonané opravy vo výške 5 000 eur zaúčtované do nákladov vstupujú do základu dane v súlade s účtovníctvom.

Príklad 2: Odpisovanie serveraV decembri 2024 spoločnosť zakúpila a zaradila do používania server v hodnote vyššej ako 1 700 eur, ktorý bol v tom čase používaný na dosahovanie zdaniteľných príjmov. Podľa interného predpisu spoločnosti by sa účtovné odpisy začali uplatňovať až za január 2025. Avšak z hľadiska daňových odpisov, server spĺňa podmienky pre ich uplatnenie už za december 2024, bez ohľadu na interné účtovné pravidlá.

Príklad 3: Odpisovanie osobného automobiluOsobný automobil zaradený do 1. odpisovej skupiny sa odpisuje 4 roky. V prvom roku odpisovania (napr. v roku 2024, ak bol zaradený v septembri) sa uplatní pomerná časť ročného odpisu zodpovedajúca počtu mesiacov od zaradenia do užívania (v tomto prípade 4 mesiace).

Komponentné odpisovanie

Dlhodobý hmotný majetok, ktorý predstavuje samostatné hnuteľné veci a súbory hnuteľných vecí, je možné rozložiť na jednotlivé oddeliteľné súčasti (komponenty), ak vstupná cena každej takejto súčasti presahuje 1 700 eur. Toto pravidlo sa nevzťahuje na budovy a stavby, kde je možné vyčleniť na samostatné odpisovanie len špecificky uvedené komponenty. Komponentné odpisovanie môže viesť k vyšším nákladom na odpisy v porovnaní s odpisovaním majetku ako celku.

Správne zaradenie majetku do odpisových skupín je kľúčové pre presné určenie výšky ročného daňového odpisu a následné zníženie daňovej povinnosti. V prípade nejasností je vždy vhodné konzultovať odborníka alebo sa riadiť aktuálnym znením zákona o dani z príjmov a jeho príloh.

tags: #odpisova #skupina #destilacny #kotol