Skladové účtovníctvo predstavuje kľúčovú oblasť v rámci účtovného systému každej firmy, ktorá disponuje zásobami. Jeho správne vedenie zabezpečuje nielen súlad s legislatívnymi požiadavkami, ale predovšetkým poskytuje cenné informácie pre efektívne riadenie podniku. V slovenskom účtovníctve existujú dva základné spôsoby účtovania zásob: Spôsob A a Spôsob B, ktoré sa líšia v prístupe k zaznamenávaniu nákladov a v spôsobe sledovania ich pohybu. Pochopenie rozdielov a praktických aspektov oboch spôsobov je nevyhnutné pre každú účtovnú jednotku.

Skladová evidencia: Základný kameň prehľadného účtovníctva

Pred samotným ponorením sa do účtovných spôsobov je dôležité definovať, čo presne znamená skladová evidencia. Skladová evidencia predstavuje systematické sledovanie a kontrolu stavu a pohybu zásob v podniku. Zásoby môžu zahŕňať široké spektrum položiek, ako sú materiál, suroviny, nedokončená výroba, hotové výrobky či tovar. Správne vedená skladová evidencia slúži nielen na zaistenie prehľadu o tom, čo sa v sklade nachádza, ale zároveň môže upozorniť na blížiacu sa exspiráciu tovaru, zjednodušiť proces inventarizácie majetku a v neposlednom rade poskytnúť presné informácie pre účtovníctvo.

Povinnosť viesť skladovú evidenciu vyplýva z § 2 ods. 2 písm. a) a c) Zákona č. 431/2002 Z.z. o účtovníctve a vzťahuje sa na každú účtovnú jednotku, ktorá disponuje akýmikoľvek zásobami. Pre fyzické osoby, ktoré nie sú účtovnými jednotkami v zmysle podvojného účtovníctva, ale napríklad SZČO, vyplýva povinnosť viesť skladovú evidenciu zo zákona o dani z príjmov, ak nakupujú zásoby a uplatňujú si preukázateľné výdavky. V praxi to znamená, že drobní obchodníci, malé, stredné aj veľké podniky musia skladovú evidenciu viesť.

Samotná forma skladovej evidencie nie je zákonom presne určená. Účtovná jednotka si môže zvoliť takú formu, ktorá jej najviac vyhovuje. V súčasnosti sú najpraktickejšími a najefektívnejšími možnosťami využitie špecializovaného skladového softvéru alebo modulov v rámci účtovných programov. Tieto systémy dokážu automatizovať mnohé procesy, znížiť riziko manuálnych chýb a zabezpečiť prepojenie s účtovníctvom. Alternatívou môže byť vedenie evidencie v tabuľkových procesoroch ako Excel, alebo v papierovej forme, avšak tieto metódy sú časovo náročnejšie a náchylnejšie na chyby, najmä pri väčšom objeme zásob a ich pohybu.

V skladovej evidencii by sa mali nachádzať kľúčové údaje o každej položke, ako je jej označenie (názov), jednotka množstva (kusy, kg, litre), obstarávacia cena, celkový stav na sklade (v množstve aj v peňažnom vyjadrení) a dátum posledného pohybu. Pre účely inventarizácie a účtovania je dôležité sledovať aj dátum vyradenia alebo predajnú cenu za kus.

Základy finančného účtovníctva – Zaznamenávanie transakcií – Systém podvojného účtovníctva – Video č. 6

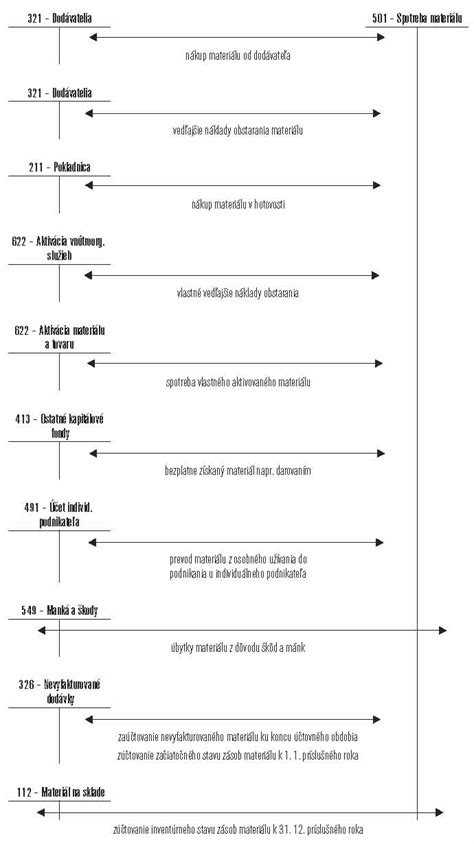

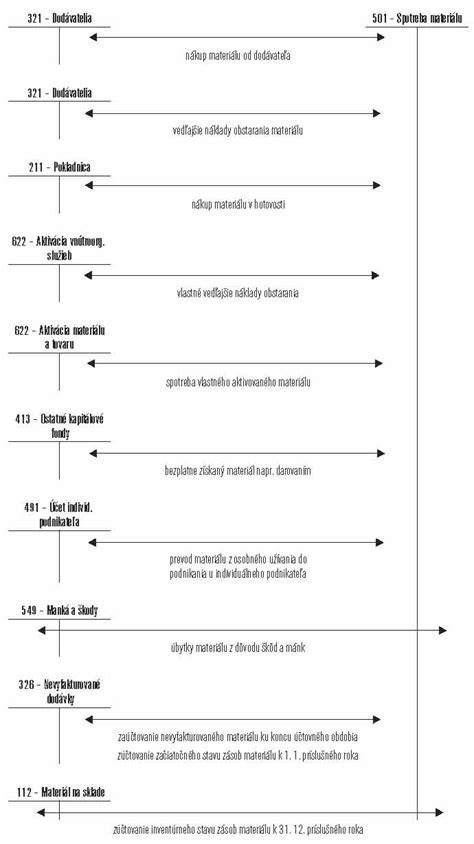

Spôsob A: Priebežné účtovanie zásob na účtoch skladov

Spôsob A predstavuje tradičný a detailnejší prístup k účtovaniu zásob. Pri tomto spôsobe sa obstaranie (nákup) zásob účtuje na príslušné účty skladov, ktoré sú súčasťou účtových skupín 11 - Materiál, 12 - Zásoby vlastnej výroby a 13 - Tovar. To znamená, že prírastky a úbytky zásob sa zaznamenávajú priebežne počas celého účtovného roka, spravidla na základe jednotlivých účtovných dokladov, ako sú príjemky a výdajky.

Princíp účtovania:

- Obstaranie zásob: Nákupná cena zásob, vrátane súvisiacich nákladov (napr. clo, prepravné, poistné), sa zaúčtuje na ťarchu príslušných účtov zásob (napr. účet 111 - Obstaranie materiálu, z ktorého sa následne prevádza na účet 112 - Materiál na sklade). Týmto sa zvyšuje hodnota majetku účtovnej jednotky.

- Úbytok zásob: Pri vyskladnení zásob (napr. pri predaji tovaru, použití materiálu vo výrobe, darovaní) sa ich hodnota odpíše z účtov zásob. Vyskladnenie sa účtuje na ťarchu príslušných nákladových účtov (napr. účet 501 - Spotreba materiálu, účet 502 - Spotreba energie, účet 503 - Spotreba iných látok, účet 541 - Cestovné, účet 542 - Dopravné, účet 543 - Dary, účet 549 - Materiálové náklady na prevádzkovú činnosť) a v prospech účtov zásob (napr. účet 112, 132).

- Inventarizácia: Na konci účtovného obdobia je potrebné vykonať inventarizáciu zásob, aby sa zistil ich skutočný stav a porovnal sa s účtovným stavom. Rozdiely (manko, prebytok) sa následne účtovne vyrovnajú.

Výhody Spôsobu A:

- Presnosť informácií: Poskytuje detailný a priebežný prehľad o stave a hodnote zásob počas celého účtovného obdobia.

- Vhodnosť pre audit: Tento spôsob je povinný pre účtovné jednotky, ktoré majú zákonnú povinnosť viesť podvojné účtovníctvo a dať účtovnú závierku overiť audítorom.

- Presnejšie sledovanie nákladov: Umožňuje presnejšie sledovať náklady spojené so spotrebou zásob v jednotlivých obdobiach.

- Podklad pre rozhodovanie: Detailné informácie o zásobách sú cenným podkladom pre manažérske rozhodovanie, napríklad pri plánovaní nákupu alebo optimalizácii skladových procesov.

Nevýhody Spôsobu A:

- Administratívna náročnosť: Vyžaduje detailné sledovanie a účtovanie každého príjmu a výdaja zásob, čo môže byť časovo náročné, najmä pri veľkom počte transakcií.

- Zložitosť opráv: Opravy v skladových dokladoch (príjemky, výdajky) môžu byť v niektorých prípadoch zložité a prácne.

Príklad účtovania pri Spôsobe A:

Účtovná jednotka mala ku dňu otvorenia účtovných kníh k 1. 1. začiatočný stav na účte 112 - Materiál na sklade vo výške 20 000 € a na účte 121 - Nedokončená výroba vo výške 2 000 €. V priebehu účtovného obdobia nakúpila materiál v sume 100 000 €, pričom náklady na poistenie boli 500 € a náklady na vlastnú prepravu 700 €.

Účtovný zápis pri nákupe materiálu:

- MD 111 - Obstaranie materiálu: 100 000 € (hodnota materiálu)

- MD 111 - Obstaranie materiálu: 500 € (poistné)

- MD 111 - Obstaranie materiálu: 700 € (vlastná preprava)

- D 211, 213, 321, … : 101 200 € (úhrada dodávateľovi)

Následne sa obstarávacia cena materiálu prevádza na účet zásob:

- MD 112 - Materiál na sklade: 101 200 €

- D 111 - Obstaranie materiálu: 101 200 €

Pri vyskladnení materiálu na spotrebu (napr. v hodnote 80 000 €):

- MD 501 - Spotreba materiálu: 80 000 €

- D 112 - Materiál na sklade: 80 000 €

Inventarizáciou bol zistený stav na sklade materiálu v hodnote 10 000 €. Podľa skladovej evidencie mal byť vo výške 15 000 €. Rozdiel (manko) vo výške 5 000 € sa zaúčtuje:

- MD 549 - Materiálové náklady na prevádzkovú činnosť (alebo iný relevantný nákladový účet pre manká): 5 000 €

- D 112 - Materiál na sklade: 5 000 €

Spôsob B: Priame účtovanie obstarania zásob do spotreby

Spôsob B, nazývaný aj zjednodušený spôsob, umožňuje účtovnej jednotke účtovať obstaranie nakupovaných zásob priamo do nákladov. Všetky zložky obstarávacej ceny sa v momente nákupu zaúčtujú na ťarchu účtov účtovej skupiny 50 - Spotrebované nákupy (napr. 501 - Spotreba materiálu, 504 - Obstaranie tovaru). Stav zásob na účtoch skladov (napr. účty 112, 132) sa zisťuje až na konci účtovného obdobia prostredníctvom inventarizácie.

Princíp účtovania:

- Obstaranie zásob: Celková obstarávacia cena nakupovaných zásob sa ihneď zaúčtuje na príslušné nákladové účty.

- Pre materiál: MD 501 - Spotreba materiálu / D 321 - Dodávatelia

- Pre tovar: MD 504 - Obstaranie tovaru / D 321 - Dodávatelia

- Inventarizácia: Na konci účtovného obdobia sa vykoná inventarizácia, aby sa zistil skutočný stav zásob. Tento zistený stav sa následne zaúčtuje na ťarchu účtov skladov (napr. 112, 132) a v prospech účtov v účtovej skupine 50. Týmto sa zníži náklad zaúčtovaný v priebehu roka o hodnotu zásob, ktoré neboli spotrebované ani predané.

- MD 112 - Materiál na sklade / MD 132 - Tovar na sklade: (zistený stav)

- D 501 - Spotreba materiálu / D 504 - Obstaranie tovaru: (zistený stav)

Výhody Spôsobu B:

- Jednoduchosť a rýchlosť: Zjednodušuje účtovanie nákupov, keďže sa nezaťažujú účty majetku.

- Nižšia administratívna záťaž: Znižuje potrebu detailného sledovania jednotlivých príjmov a výdajov zásob počas roka.

- Vhodnosť pre menšie subjekty: Je povolený len pre tie účtovné jednotky, na ktoré sa nevzťahuje povinnosť auditu podľa zákona o účtovníctve.

Nevýhody Spôsobu B:

- Menej prehľadné účtovníctvo: Účtovníctvo je menej prehľadné, neposkytuje presné informácie o nákladoch a hospodárskom výsledku v priebehu účtovného obdobia.

- Závislosť od inventarizácie: Presnosť účtovníctva na konci roka závisí výlučne od správne vykonanej inventarizácie.

- Obmedzenie použitia: Nie je povolený pre všetky účtovné jednotky, najmä pre tie s povinnosťou auditu.

Príklad účtovania pri Spôsobe B:

Účtovná jednotka mala ku dňu otvorenia účtovných kníh k 1. 1. začiatočný stav na účte 112 - Materiál na sklade 20 000 € a 121 - Nedokončená výroba 2 000 €. V priebehu účtovného obdobia nakúpila materiál v sume 100 000 €, poistné bolo vo výške 500 € a vlastná preprava 700 €.

Účtovný zápis pri nákupe materiálu:

- MD 501 - Spotreba materiálu: 101 200 € (celkové náklady na obstaranie)

- D 211, 213, 321, … : 101 200 € (úhrada dodávateľovi)

V priebehu roka sa na účtoch „skladov“ neúčtujú žiadne zápisy týkajúce sa nákupu materiálu.

Inventarizáciou bol zistený stav na sklade materiálu v hodnote 10 000 €. Podľa skladovej evidencie mal byť vo výške 15 000 €. Rozdiel (manko) vo výške 5 000 € sa neúčtuje priamo ako manko, ale zostatok na sklade sa zaúčtuje nasledovne:

- MD 112 - Materiál na sklade: 10 000 € (skutočný stav zistený inventúrou)

- D 501 - Spotreba materiálu: 10 000 € (zníženie nákladu o nezistený stav)

V tomto prípade sa celková spotreba materiálu za rok upraví. Ak by sa napríklad počas roka spotrebovalo materiálu v hodnote 80 000 € (podľa interných dokladov), celkový náklad na spotrebu materiálu by bol 101 200 (nákup) - 10 000 (zostatok na sklade) = 91 200 €. Toto je však zjednodušený pohľad, pretože pri spôsobe B sa náklad účtuje pri nákupe a až inventarizácia ho upravuje.

Kedy sa mení spôsob účtovania?

Podmienky pre používanie Spôsobu B sú legislatívne ohraničené. Účtovná jednotka môže účtovať podľa Spôsobu B len v prípade, ak na ňu nie je viazaná povinnosť auditu podľa § 19 zákona o účtovníctve. Tieto podmienky sa v priebehu rokov menili, napríklad v roku 2009 a 2010 došlo k úprave veľkostných kritérií pre povinnosť auditu.

Účtovná jednotka, ktorá v kalendárnom roku 2010 účtovala zásoby spôsobom B, musí ku dňu zostavenia účtovnej závierky skúmať, či spĺňa podmienky na účtovanie v roku 2011. Ak sa jej finančná situácia alebo veľkosť zmenili tak, že spĺňa kritériá pre povinný audit, musí od nasledujúceho účtovného obdobia prejsť na Spôsob A. Prechod z jedného spôsobu na druhý vyžaduje dodržanie špecifických účtovných postupov a často aj súhlas daňového úradu.

Zvláštne situácie pri účtovaní zásob

Okrem základných spôsobov účtovania existujú aj špecifické situácie, ktoré si vyžadujú osobitný prístup:

- Materiál prijatý na spracovanie, do konsignačných skladov alebo požičaný: Aj keď tieto zásoby nie sú priamo na sklade účtovnej jednotky, naďalej zostávajú jej majetkom a musia byť sledované na osobitných analytických účtoch.

- Úbytok zásob pri likvidácii, škodách alebo manku: Tieto situácie sa účtujú v osobitnej časti účtovníctva, často na účte 549 - Materiálové náklady na prevádzkovú činnosť, alebo iných relevantných nákladových účtoch.

- Poskytnutie zásob na vzorky: Vzorky, ktoré sú poskytnuté bezodplatne odberateľom na účely prezentácie, zostávajú vo vlastníctve účtovnej jednotky. Ich úbytok sa účtuje v skladovej cene na príslušné nákladové účty (napr. účet 549).

- Darovanie zásob: Bezodplatné odovzdanie zásob sa účtuje na účte 543 - Dary, v ich skladovej cene.

- Materiál, ktorý sa vrátil po spotrebovaní: Ak sa materiál, ktorý bol vydaný do spotreby, vráti (napr. z dôvodu zmeny výrobného procesu), účtuje sa jeho príjem na sklad a zníženie spotreby. Materiál sa pri tom ocení v skladovej cene.

- Účtovanie určitých druhov materiálu priamo do spotreby: V prípadoch, kedy je evidencia drobných materiálov (napr. skrutky, mazadlá) zložitá a časovo náročná, Postupy účtovania umožňujú pri Spôsobe A účtovať tieto druhy materiálu priamo do spotreby bez predchádzajúceho zaúčtovania na sklad, aj keď sú fyzicky na sklade. Takýto postup musí byť explicitne uvedený vo vnútornom predpise účtovnej jednotky.

Analytická evidencia zásob

Pre sprehľadnenie informácií o konkrétnych zásobách je nevyhnutné viesť analytickú evidenciu. Táto evidencia by sa mala viesť podľa druhov alebo skupín zásob, a to buď na skladových kartách alebo v elektronických súboroch dát. Analytické účty umožňujú detailne sledovať pohyb a stav jednotlivých položiek, čo je kľúčové pre presné riadenie skladu a účtovníctva.

Oceňovanie zásob pri účtovnej závierke

K oceňovaniu zásob sa ešte v článku vrátime pri ich oceňovaní v rámci účtovnej závierky. V podvojnom účtovníctve sa pri vyskladňovaní zásob z účtov skladu (pri Spôsobe A) používa jedna z metód oceňovania, napríklad FIFO (First In, First Out - prvé prišlo, prvé odchádza). Táto metóda je záväzná a zabezpečuje, že sa predáva tovar za cenu najstaršieho nákupu, čo je nevyhnutné pre správne určenie zostatkovej hodnoty zásob a pre vykonanie inventúry. Pri Spôsobe B sa oceňovanie zjednodušuje, keďže sa v priebehu roka neúčtujú pohyby na účtoch skladov, ale konečné ocenenie sa vykonáva na základe inventarizácie.

Správne pochopenie a aplikácia skladového účtovníctva, či už Spôsobom A alebo B, je základom pre finančné zdravie a efektívne fungovanie každej firmy. Poskytuje nielen zákonný rámec, ale aj neoceniteľné informácie pre strategické rozhodovanie.

tags: #sklad #uctovnictvo #male #pivo