Spoločnosť sv. Nikolaus Register, ako vyplýva z dostupných informácií, predstavuje entitu s pomerne komplexnou štruktúrou riadenia a zmenami v jej orgánoch v priebehu času. Analýza dostupných údajov nám umožňuje nahliadnuť do jej vnútorných procesov, najmä v kontexte zloženia dozorného orgánu a predstavenstva, ako aj do finančnej štruktúry spoločnosti.

Zloženie a dynamika dozorného orgánu

Záznamy týkajúce sa dozorného orgánu naznačujú časté zmeny v jeho zložení. Vidíme opakované zápisy a výmazy členov, pričom dátumy ako 30. apríl, 17. október, 14. august a 15. august sa objavujú opakovane v súvislosti so zápisom alebo výmazom. Toto naznačuje určitú fluktuáciu, ktorá môže byť spôsobená rôznymi faktormi, od vypršania mandátov, cez rezignácie až po nové menovania.

Konkrétne mená členov dozorného orgánu, ako Ing. Milan Šmehil z Popradu, Ing. Ľubomír Benda z Liptovského Mikuláša a Ing. Ján Kompiš z Liptovského Mikuláša, nám poskytujú geografický kontext a naznačujú, že spoločnosť pôsobí v rôznych regiónoch Slovenska. Dátumy zápisov a výmazov pri týchto menách, napríklad Ing. Ľubomír Benda zapísaný 18. októbra a vymazaný 30. septembra, alebo Ing. Ján Kompiš zapísaný 18. októbra a vymazaný 26. októbra, potvrdzujú dynamiku v obsadení týchto pozícií.

Ďalšie záznamy s titulmi ako JUDr. a Mgr. naznačujú prítomnosť právnikov a manažérov v dozornom orgáne, čo odráža potrebu odborných znalostí v oblasti práva a riadenia. Frekvencia zápisov a výmazov je vysoká, čo môže signalizovať snahu o optimalizáciu zloženia orgánu alebo reakciu na zmeny v legislatíve či interných smerniciach spoločnosti. Niektoré záznamy ukazujú, že jeden člen bol zapísaný a vymazaný v ten istý deň (napr. Ing. zapsáno 18. 7. vymazáno 18. 7.), čo môže poukazovať na administratívne úkony alebo krátkodobé zmeny.

Predstavenstvo a jeho právomoci

Informácie o predstavenstve sú kľúčové pre pochopenie výkonnej moci v spoločnosti. Text uvádza, že "Konať menom spoločnosti a zaväzovať spoločnosť vo všetkých veciach sú oprávnení predseda predstavenstva a podpredseda predstavenstva spoločne, alebo podpredseda predstavenstva a člen predstavenstva spoločne." Toto ustanovenie jasne definuje štruktúru zastupovania a podpisovania za spoločnosť, čím sa zabezpečuje dvojitá kontrola a zodpovednosť.

#Občianska: Formy podnikania | Ekonomika

Ďalšie ustanovenie hovorí: "Konať menom spoločnosti a zaväzovať spoločnosť vo všetkých veciach sú oprávnení ktoríkoľvek štyria členovia predstavenstva spoločne." a "Konať menom spoločnosti a zaväzovať spoločnosť vo všetkých veciach sú oprávnení ktoríkoľvek piati členovia predstavenstva spoločne." Tieto formulácie naznačujú, že právomoci predstavenstva môžu byť delegované na viacerých členov, čo môže byť stratégia na zabezpečenie flexibility a kontinuity v riadení, najmä ak sú vymenovaní rôzni členovia s rôznymi právomocami. V kontexte "podpisovať za spoločnosť" sa opakovane spomína kombinácia predsedu a podpredsedu, alebo podpredsedu a člena predstavenstva, čo potvrdzuje zdvojené podpisovanie. Je zaujímavé, že sa objavuje aj možnosť, že "ktoríkoľvek piati členovia predstavenstva spoločne" môžu konať a podpisovať, čo naznačuje potenciálne väčší počet členov v predstavenstve a možnosť rôznych kombinácií na zastupovanie spoločnosti.

Finančná štruktúra a účtovné údaje

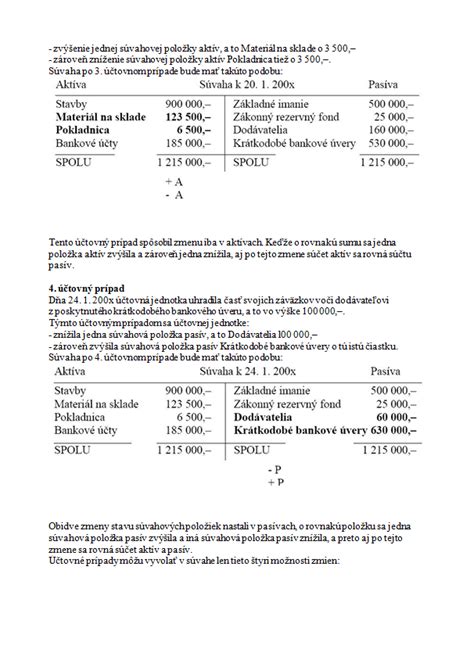

Poskytnuté údaje zahŕňajú aj štruktúrovaný prehľad finančných ukazovateľov, ktorý zodpovedá štandardnej súvahe a výkazu ziskov a strát. Tieto údaje nám umožňujú pochopiť, ako je spoločnosť kapitálovo štruktúrovaná a aké sú jej hlavné finančné toky.

Aktíva:Rozdelenie majetku na neobežný a obežný majetok je štandardné. Neobežný majetok zahŕňa dlhodobý nehmotný majetok, dlhodobý hmotný majetok a dlhodobý finančný majetok. Obežný majetok je ďalej členený na zásoby, dlhodobé a krátkodobé pohľadávky (vrátane pohľadávok z obchodného styku), finančné účty a časové rozlíšenie. Tieto kategórie poskytujú obraz o tom, aké typy aktív spoločnosť vlastní a ako sú alokované jej zdroje.

Vlastné imanie a záväzky:Na strane pasív vidíme rozdelenie na vlastné imanie a záväzky. Vlastné imanie je ďalej členené na základné imanie, zákonné rezervné fondy, oceňovacie rozdiely z precenenia, výsledok hospodárenia minulých rokov a výsledok hospodárenia za účtovné obdobie po zdanení. Toto členenie odráža kapitálovú štruktúru spoločnosti a spôsob, akým je financovaná. Záväzky sú rozdelené na dlhodobé a krátkodobé, vrátane záväzkov z obchodného styku a krátkodobých rezerv.

Výsledok hospodárenia:Výkaz ziskov a strát poskytuje pohľad na výkonnosť spoločnosti. Ukazovatele ako čistý obrat (výnosy z hospodárskej činnosti), náklady na hospodársku činnosť, pridaná hodnota, výnosy a náklady z finančnej činnosti, a konečný výsledok hospodárenia pred a po zdanení, sú kľúčové pre hodnotenie profitability a efektívnosti prevádzky. Dôležité sú tiež informácie o "Výsledku hospodárenia za účtovné obdobie po zdanení (+/-) (r. 56 - r. 57 - r.)", ktoré naznačujú konečný zisk alebo stratu spoločnosti.

Informačné systémy a ich limity

Posledná poznámka o vyhľadávači poskytuje zaujímavý pohľad na technické aspekty spracovania dát. "Vyhľadávač poskytuje full-text vyhľadávanie v dokumentoch obstarávania. Z dôvodu kolísavej kvality vstupných dokumentov za správnosť údajov strojového spracovania neručíme." Toto zdôrazňuje výzvy spojené s automatizovaným spracovaním dát, najmä ak sú vstupujúce dokumenty nekonzistentné alebo obsahujú chyby. Vyhľadávač, aj keď je prémiovou funkciou dostupnou na Patreone, má svoje obmedzenia v presnosti, čo je bežný problém pri práci s veľkým objemom nestruktúrovaných dát.

Celkovo, informácie o spoločnosti sv. Nikolaus Register naznačujú organizáciu s definovanými riadiacimi štruktúrami, dynamickým obsadením orgánov a štandardizovanou finančnou prezentáciou, pričom súčasne poukazujú na technologické výzvy pri spracovaní dát.

tags: #spolocnost #st #nicolaus #rejstrik